12 月的 A 股市场,两家名不见经传的 “小巨人” 意外刷屏:创业板的超捷股份盘中刷新历史新高,近一个月暴涨 54%;北交所的科隆新材虽净利润短期承压,却获十余家机构扎堆调研。看似不相关的两家企业,实则踩中了同一风口 —— 当商业航天、军工、算力等新赛道加速奔跑时互联网配资网站,上游核心配套的 “隐形冠军” 正在迎来价值重估。

超捷股份用汽车紧固件的制造功底敲开商业航天大门,科隆新材以煤矿机械密封技术突破军工壁垒。这种 “传统优势 + 新兴赛道” 的跨界融合,正是新质生产力落地的典型范式。正如机构调研中透露的细节:一枚商业火箭 25% 的成本来自结构件,而高端装备 90% 的密封件曾依赖进口,巨大的进口替代空间,正在孕育一批细分领域的千亿黑马。

一、超捷股份:从汽车紧固件到火箭 “骨架” 的跃迁

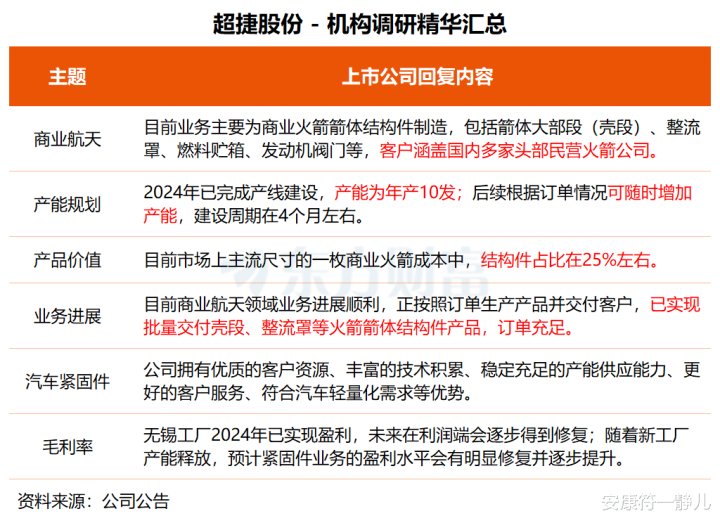

1. 航天业务:朱雀三号背后的核心玩家

作为汽车紧固件行业的领先者,超捷股份通过控股子公司成都新月完成关键一跃。2024 年建成航天产线后,今年已实现箭体壳段、整流罩等核心结构件的小批量交付,客户覆盖国内多家头部民营火箭公司。更关键的是,公司深度参与朱雀三号运载火箭的研制,成为一级尾段结构的核心供应商,正式跻身商业火箭主力配套梯队。

产能弹性更显竞争力:当前年产 10 发火箭结构件的产能可满足短期需求,而 4 个月的扩产周期能快速响应行业爆发。随着 2025 年商业航天发射量激增,火箭结构件市场规模将突破 200 亿元,超捷股份凭借先发优势有望抢占 15% 以上份额。

2. 双轮驱动:主业复苏托底增长

航天业务爆发的同时,汽车主业正在修复。无锡工厂 2024 年实现盈利,叠加上游大宗物料价格下降,紧固件业务盈利水平持续提升。前三季度 34.49% 的营收增速,印证了 “汽车 + 航天” 双轮驱动的有效性。更值得关注的是,公司已成立人形机器人专项小组,将精密制造能力延伸至更多高端装备领域。

二、科隆新材:密封件隐形冠军的多赛道突围

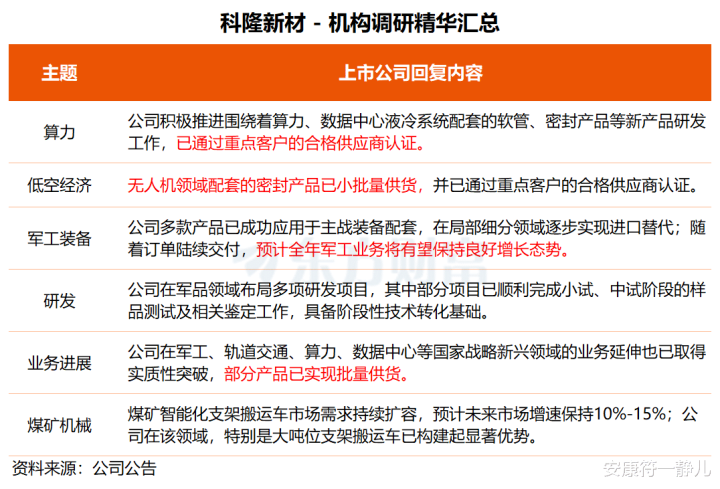

1. 军工突破:进口替代的关键一步

在高端密封材料领域,德国、日本企业曾垄断 90% 以上市场份额,科隆新材的突围极具代表性。通过近 30 年积累的 200 项混炼胶配方技术,公司成功实现军工主战装备配套,与数十家军工企业及科研院所建立合作,部分细分领域进口替代率已超 65%。

这种技术壁垒正在转化为业绩支撑:尽管煤炭机械主业受价格低迷拖累,但军工业务的稳定订单已成为盈利 “压舱石”。随着高端产品导入,公司毛利率有望从当前的 35% 提升至 50% 以上。

2. 跨界布局:算力与低空经济的新蓝海

依托核心材料技术,科隆新材正同步开拓三大高增长赛道:

算力基建:数据中心液冷系统配套软管、密封产品通过重点客户认证,切入 AI 算力爆发带来的散热市场;低空经济:无人机密封件实现小批量供货,抢占万亿级低空物流与通航市场先机;新能源装备:风电主轴、船舶密封产品稳步推进,对接清洁能源装备升级需求。

前三季度虽净利润同比下滑 25.15%,但新兴领域的突破已清晰勾勒出增长曲线。机构预测,2025 年仅国内高端密封件市场规模就将突破 20 亿美元,科隆新材的多元化布局有望打开十倍成长空间。

三、细分赛道的投资策略:

超捷与科隆的崛起,揭示了新兴产业上游的投资逻辑。结合行业数据与政策导向,以下三类企业值得重点关注:

1. 技术可迁移性:降低跨界试错成本

两家公司均依托原有技术积累实现跨界:超捷股份将汽车精密制造经验复用于火箭结构件,科隆新材以煤机密封技术突破军工标准。这种 “老手艺 + 新场景” 的模式,大幅缩短了客户验证周期 —— 超捷仅用 1 年就完成航天产线建设与交付,科隆新材军工业务突破耗时不足 2 年。

2. 产能匹配度:抓住行业爆发窗口期

商业航天的产能瓶颈已现,超捷股份 4 个月的扩产周期成为关键优势;而密封件行业 “客户验证周期长达 2-3 年” 的特性,更凸显科隆新材提前布局的价值。广东省已出台政策,对航天零部件产线升级项目给予最高 1500 万元奖励,产能储备充足的企业将优先受益。

3. 政策契合度:踩准国产替代节奏

《中国制造 2025》明确将高端液压元件、航天零部件列为突破重点,科创板、北交所的差异化定位为企业提供融资支持。超捷股份(创业板)与科隆新材(北交所)的上市路径,正是多层次资本市场服务新质生产力的典型案例。

四、千亿赛道的未来:哪些领域最具爆发力?

1. 商业航天上游:结构件与复合材料先行

2025 年全球商业航天零部件市场已突破千亿元,中国航空航天复合材料市场规模将达 874.23 亿元。随着朱雀三号、天龙三号等可回收火箭密集首飞,箭体结构件、发动机阀门等核心部件需求将呈指数级增长,超捷股份这类已实现批量交付的企业将率先受益。

2. 高端密封件:多场景驱动进口替代

全球工业密封件市场规模 2031 年将达 4165.7 亿元,而国内高端市场仍被派克汉尼汾等国际品牌主导。科隆新材聚焦的军工、液冷、低空经济领域,恰好是密封件进口替代的核心战场。仅算力液冷一项,2025 年市场规模就将突破 300 亿元,密封与软管配套需求增速超 50%。

3. 政策红利加码:地方财政精准扶持

除广东的产线奖励外,多地已出台配套政策:海南文昌对卫星零部件企业给予最高 20% 的研发补贴,江苏对军工配套企业提供税收减免。政策与市场的双重驱动,将加速上游配套产业的国产化进程。

五、互动话题:您看好哪些 “跨界小巨人”?

超捷股份用汽车技术造火箭部件,科隆新材以煤机密封闯军工蓝海互联网配资网站,传统企业的跨界突围正在改写新兴产业格局。

辉煌优配官网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯